Allier la vision de jeunes entrepreneurs et l’expérience d’investisseurs chevronnés pour faciliter la reprise des PME ? Tel est le postulat au fondement du modèle du Search Fund, né aux Etats Unis il y a près de 40 ans. Un dispositif innovant, combinant mentorat et financement structuré en faveur des PME. Ce mécanisme hybride entre capital-risque et private equity s’impose comme un accélérateur de croissance et de stabilité pour les entreprises cibles. Avec un historique de performances impressionnantes, le Search Fund séduit de plus en plus d’acteurs en France depuis son arrivée en 2018. La prochaine décennie sera-t-elle celle des PME et, à travers le recours au Search Fund, un catalyseur de transformation de nos PME en ETI ? À travers cet éclairage, François d’Aligny, Président de GPF et lauréat Choiseul Hauts-de-France 2024 illustre comment ce modèle pourrait transformer durablement le paysage entrepreneurial et contribuer à une transmission pérenne de ces entreprises.

En 1984 un jeune diplômé de Harvard, Jim Southern, reprend la société Uniform Printing à Boston (MA) avec l’aide de Nova Capital dirigé par Irv Grousbeck : le modèle du Search Fund est né.

Le principe est simple : un jeune entrepreneur (30-40 ans) fédère autour de son projet de reprise d’entreprise un groupe d’investisseurs chevronnés. Leur but : cofinancer et mentorer la recherche puis reprise d’une PME avec un investissement minoritaire pour chacun. Schématiquement, c’est un SPAC monté par le repreneur dédié à la reprise de sa PME.

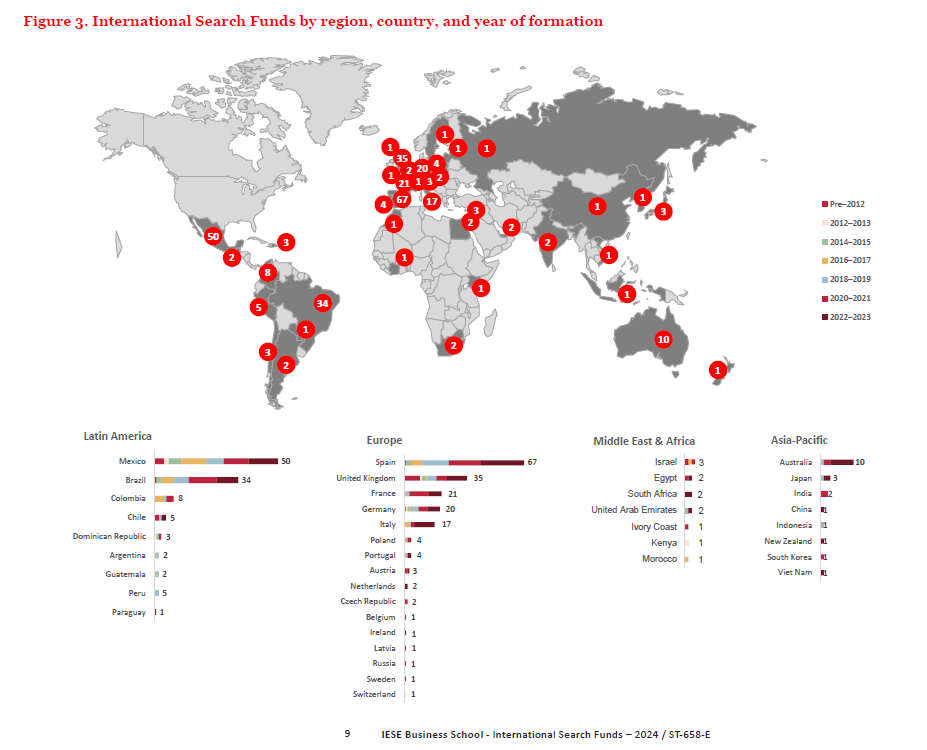

40 ans après la création de cette asset class à mi-chemin entre VC et PE, 1000 searchfunds ont été constitués dans 40 pays sur 5 continents, dont les 2/3 en zone US/Canada.

Aux USA où le recul est plus long qu’en Europe, les TRI investisseurs post-exit dépassent les 40% (chiffres oct. 2024, consolidés biennalement par Stanford University pour les US et par IESE Business School pour le « Rest of the World »).

En France le premier searchfund a été constitué en 2018 et depuis 6 ans, une quinzaine de PME ont été reprises sur ce modèle dans des secteurs variés.

Les critères de choix de l’entreprise

Des critères précis sont définis dans le pacte d’actionnaires, visant à réduire les risques d’échec post-reprise et la destruction de capital. Leur respect permet au repreneur d’arriver dans des conditions de stabilité idéales pour l’entreprise. Ce qui rassure à la fois le cédant, l’entrepreneur et ses investisseurs.

- Un secteur fragmenté, à croissance modérée à forte. Pas de rupture technologique en vue et pas de modèle fortement disruptif (pas de startup donc)

- Un vendeur en situation de cession mais sans successeur identifié (familial ou managérial)

- Un portefeuille clients diversifié et un fort taux de récurrence dans le business model

- Une valeur de cession de 5 à 15 millions d’euros, entre le seuil haut d’une reprise en LBO par un particulier et le seuil bas d’une reprise par un fond Private Equity

- Une rentabilité stable, de plus d’1 million d’euros d’EBITDA, excluant de fait les opérations type turnaround

Sur cette taille d’entreprise il est probable que l’organisation interne soit structurée, ce qui permet au dirigeant d’être focalisé sur le développement sans être absorbé par l’opérationnel quotidien.

Comment ça marche concrètement ?

Un candidat repreneur décide de se lancer dans un projet repreneurial.

Dans un schéma « classique », il cherche seul sa « pépite », et ce n’est qu’après avoir signé une LOI qu’il cherche des financements auprès des fonds et des banques.

Dans le searchfund, le repreneur (appelé searcher), réunit d’abord une douzaine d’investisseurs qui investissent chacun 20k€ à 30k€ pour être associés minoritaires au lancement du projet. Cette somme totalisant environ 360k€ va financer durant 2 ans la recherche active et à temps plein du searcher. Ce dernier peut ainsi s’appuyer dès le début de ses recherches, études d’opportunités et visites d’entreprises sur le réseau, les compétences et les conseils de ses investisseurs.

En retour l’investisseur dispose d’une priorité pour déployer du capital sur le projet finalement sélectionné par le searcher, au prorata de son investissement mais sans obligation, et d’un bonus de 50% au closing (step-up).

Exemple chiffré

9 investisseurs investissent chacun 30k€ dans un searchfund aux côtés du repreneur qui investit également 30k€ : chacun est donc actionnaire à hauteur de 10%. Chaque investisseur pourra donc choisir de déployer de 0 à 10% de l’equity appelé lorsque la cible sera identifiée.

L’entreprise finalement sélectionnée par le searcher dégage 10m€ de chiffre d’affaires et 20% d’EBITDA, le prix négocié est de 5x. La dette senior finançable s’élève à 3x, le réinvestissement du cédant et le vendor-loan totalisent 0,5x, donc sur cet exemple l’appel de fonds propres atteint 1,5x, soit 3m€.

Suivant son appétence pour le projet, chaque investisseur initial peut :

- ne pas suivre le projet et se faire rembourser 1,5 fois ses 30k€ initiaux (step-up 50% en récompense du risque pris au lancement du searchfund, couvrant les 25 à 30% de searchers qui n’auront rien trouvé au bout des 2 ans de recherche)

- suivre le projet et bénéficier de son step-up en actions à hauteur de 45k€.

En complément il peut déployer jusqu’à 300k€ (10% de l’appel d’equity de 3m€).

L’equity gap éventuel (issu des actionnaires qui choisissent de ne pas déployer la totalité de leur quote-part) est alors reproposé aux investisseurs initiaux qui ont alors la possibilité de déployer plus s’ils le souhaitent. Seulement s’il reste de place à l’issue de ce second tour, des investisseurs extérieurs sont ensuite invités à compléter le tour de table.

Un board accompagnera ensuite le searcher devenu CEO dans la phase de développement.

Les bénéfices du modèle : alignment of interests !

Plusieurs stratégies de recherche sont possibles (intermédié ou accès direct, avec ou sans stagiaire, focus sectoriel ou base de données…), mais dans tous les cas le fait d’être à plein temps et mentoré sur la recherche est un game changer évident pour le succès du projet de reprise.

Les résultats sont visibles dans l’historique (1000 searchfunds en 40 ans dans 40 pays) : seuls ¼ des repreneurs ne trouvent rien sous 2 ans, et près de ¾ des reprises génèrent un rendement positif, pour un MOI médian de 7x sur plus d’1 milliard d’euros déployés.

Pour les contreparties du projet

Le cédant peut valoriser son entreprise sans décote tout en préservant son héritage qui ne sera pas dilué dans une cession à un concurrent (ou même un fond dont l’horizon dépasse rarement 4 ans).

L’entreprise et ses emplois sont pérennisés dans un projet dédié avec des actionnaires de long terme. La liquidité reste toutefois facilitée par le nombre d’actionnaires et la taille réduite des tickets individuels. Il s’agit ainsi davantage d’une transmission que d’une cession.

L’entrepreneur bénéficie quant à lui d’un package actionnarial découpé en 3 tranches de 8,33% : une première à l’acquisition, une seconde lissée sur 4 ans et une troisième selon les performances (hurdle rate de 20-35%), pouvant lui permettre d’obtenir jusqu’à 25% du capital sans investissement initial. Il peut ainsi voir son ambition ent’repreneuriale mentorée dans un contexte de risques réduits.

Pour l’investisseur enfin, les retours sont incomparablement supérieurs à ceux des autres asset class équivalentes type VC ou PE, tout en finançant directement des actifs réels et des créations d’emplois. Il peut par ailleurs s’impliquer activement dans le projet (gouvernance ou plus) suivant son choix.